법인세법 시행령 제19조의2 제6호는

“채무자의 파산, 강제집행, 형의 집행, 사업의 폐지, 사망, 실종 또는 행방불명으로 회수할 수 없는 채권”을 대손금으로 인정하고 있습니다.

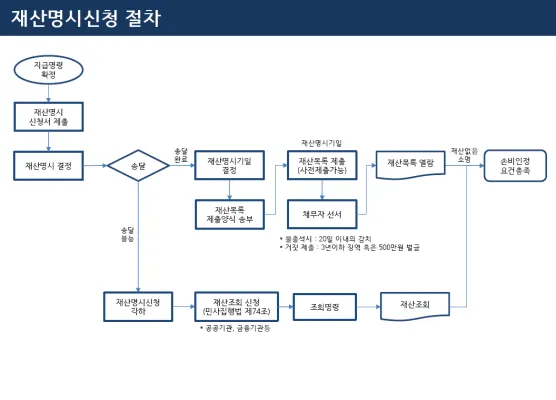

이러한 사유로 대손금으로 처리하기 위해서는 그에 맞는 증빙자료가 필요할 것입니다. 이들 사유 중 강제집행을 하였어도 채권을 회수할 수 없었음을 증명하는 서류로 생각해 볼 수 있는 것에 법원의 재산명시명령에 의해 채무자가 제출한 재산목록이 있습니다.

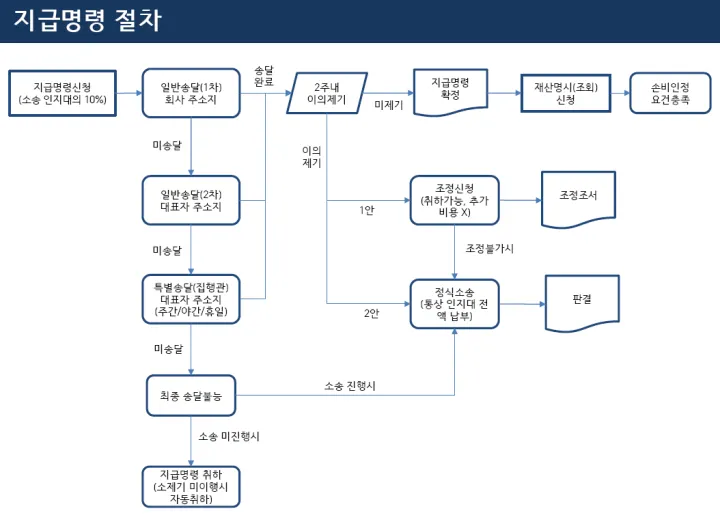

재산명시절차는 판결문, 지급명령 등이 있어야 진행할 수 있는 강제집행절차입니다. 그 절차에서 채무자는 부동산, 유체동산, 예금, 지적재산권, 회원권, 일반채권 등 우리가 생각할 수 있는 모든 재산권을 망라하여 재산목록을 작성해야 합니다. 나아가 현재는 물론 과거 1~2년 사이에 처분한 것까지도 명시해야 합니다. 그러므로 그 절차에 의해 채무자의 재산이 없는 것으로 확인된다면, 강제집행으로 회수할 수 없는 채권임이 명확히 증명될 수 있을 것입니다.

재산명시절차에 제출된 채무자 재산목록은 부가가치세법 예규인 ‘서면-2015-법령해석부가-2205(2015.12.23)’, ‘서삼46015-10085(2001.09.01)’ 등에서 강제집행으로 회수할 수 없는 채권을 증명하는 유효한 자료로 인정하고 있습니다. 부가가치세법의 대손사유는 법인세법을 준용하고 있으므로(부가가치세법 시행령 제87조), 법인세법의 대손금에도 그대로 적용이 가능할 것입니다.

참고로, 법인세법 기본통칙에는 ‘강제집행불능조서’를 대손금 증빙자료의 하나로 들고 있으나, 이는 금전채권의 강제집행절차에서 만들어지는 서류가 아닙니다. 그리고 그것으로는 채권 회수불능을 최종적으로 증명할 수도 없습니다. 왜냐하면 강제집행은 채무자의 재산에 대해 개별적으로 진행되므로, ‘집행불능조서’는 특정 재산에 대한 집행불능을 증명할 수는 있어도 채무자의 다른 재산이 있는지 여부까지 증명할 수는 없기 때문입니다.

부동산인도집행(건물명도)에서 집행에 실패하면 ‘부동산집행불능조서’라는 문서가 만들어지기는 하나, 금전채권집행에서는 그러한 문서는 작성되지 않습니다. 집행할 재산이 없다면 집행신청 자체를 할 수 없으므로, ‘집행을 했더니 불능이더라’는 문서가 있을 턱이 없습니다. 그렇기 때문에 그 서류로 대손금을 인정받은 실제 사례를 찾을 수 없는 것입니다.